반응형

이번엔 2024년(1~9월 누적 기준) 전 세계 주요 10대 수출국에 대한 WTO 통계를 바탕으로 한 잠정치와, 각국의 무역·경제 동향을 종합하여 작성한 것입니다.

(※ 연말까지 집계가 완료된 공식 연간 통계는 각국 관세당국·WTO에서 2025년 이후 순차 발표될 예정이므로, 최종 수치는 변동될 수 있습니다.)

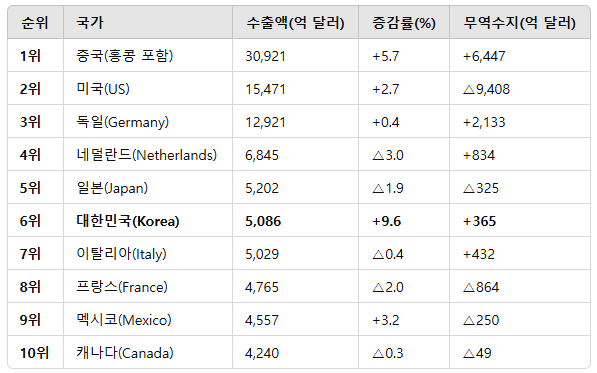

1. 2024년 세계 수출 상위 10대 국가

(1) 증감률: 2023년 동기 대비 수출액 증가율

(2) 무역수지: 상품(굿즈) 기준 잠정. 서비스, 소득수지 등은 제외

출처: WTO·각국 세관·통계청, 한국 산업통상자원부 보도자료(2025.1.1.)

- “홍콩 포함”은 중계무역(리익수출 등) 비중이 높으므로, 일부 통계 기관에서는 홍콩을 별도 집계하기도 함

- 한국은 2024년 상반기부터 반도체·자동차 등을 중심으로 무역수지가 흑자로 전환

2. 국가별 상세 분석

1) 중국(홍콩 포함)

- 수출액(1~9월): 3조 920억 달러(약 3.09조 달러)

- 증감률: +5.7%로, 2023년 대비 양호한 증가

- 무역수지: +6,447억 달러

- 특징

- 중국 본토 + 홍콩 합산 통계로, 중계무역·전자제품(스마트폰, 컴퓨터부품), 기계류, 의류/소비재 등 수출 강세

- 2024년 들어 코로나 봉쇄 해제(’23년 말~) 및 내수·물류 정상화로 수출이 전년보다 회복

- 對미국·아세안 수출 증가세가 다소 둔화되었으나, 對중동(에너지·건설투자)·신흥시장(아프리카·중남미)으로 다변화

2) 미국(US)

- 수출액: 1조 5,471억 달러

- 증감률: +2.7%, 소폭 증가

- 무역수지: △9,408억 달러(적자)

- 특징

- 세계 최대 소비시장으로, 자국 내 생산을 확대하는 정책(IRA, CHIPS Act 등) 추진

- 주요 수출 품목은 항공·방산·IT 서비스·에너지(셰일가스)·석유제품, 화학제품, 반도체 장비 등

- 수입이 여전히 크므로, 무역적자가 전통적으로 큰 편

- “빅테크” 기업들의 해외 데이터센터·AI 투자가 활발하나, 미 연준의 고금리 기조·소비 둔화 등으로 수출 증가율은 다소 낮은 수준

3) 독일(Germany)

- 수출액: 1조 2,921억 달러

- 증감률: +0.4% (거의 정체)

- 무역수지: +2,133억 달러 흑자

- 특징

- 유럽 최대 제조·수출국으로, 자동차·기계·화학·정밀장비 등 전통 제조업 경쟁력 강함

- 2024년 들어서도 에너지 가격 부담, 유럽 내 경기 둔화, 우크라이나 전쟁 등 영향으로 수출 증가가 미미

- 상대적으로 미국·아세안·중동 등지 수요가 소폭 증가해 간신히 플러스 전환

4) 네덜란드(Netherlands)

- 수출액: 6,845억 달러

- 증감률: △3.0% (감소 추세)

- 무역수지: +834억 달러

- 특징

- 유럽 물류·중계무역 허브(로테르담 항만) 역할

- 반도체(ASML 장비)·화학제품·농축산물(꽃, 육류, 유제품 등) 등 주력

- 유럽 경기 둔화+교역량 정체로 전년 대비 수출이 다소 줄어듦

5) 일본(Japan)

- 수출액: 5,202억 달러

- 증감률: △1.9%

- 무역수지: △325억 달러 적자

- 특징

- 자동차·부품·기계·전자부품 등 전통 제조 강국이나, 전기차·배터리·신흥시장 수요 변화 대응이 더딘 편

- 엔화 약세(환율)가 수출단가 측면에서 유리했으나, 글로벌 경기 둔화로 대중국·대유럽 수출이 기대 대비 저조

- 對미국 수출은 자동차·부품이 꾸준히 증가했으나, 반도체·전자부품의 부진이 발목

6) 대한민국(Korea)

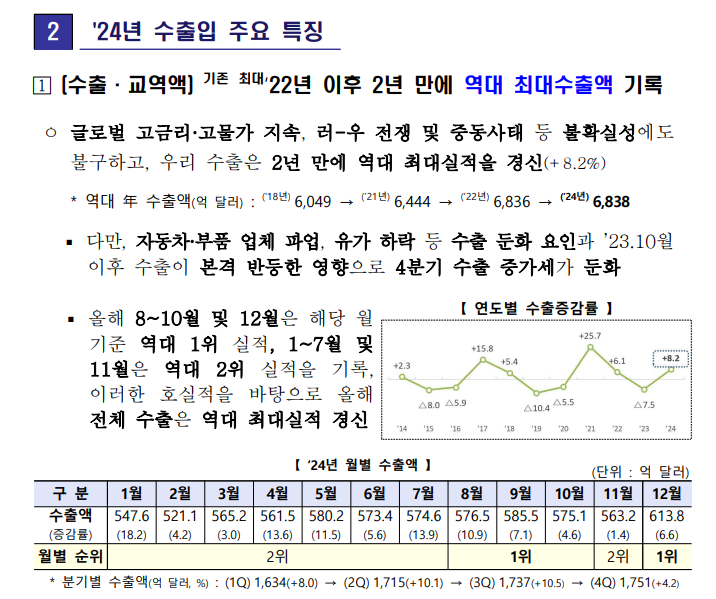

- 수출액: 5,086억 달러(1~9월 누적), 연간으로는 약 6,838억 달러(산업부 잠정)

- 증감률: +9.6% (상위 10개국 중 가장 높은 증가율)

- 무역수지: +365억 달러 흑자 (연간 +518억 달러)

- 특징

- 2023년 8위 → 2024년 6위로 2계단 상승

- 반도체(메모리·AI 반도체), 자동차·선박·석유화학, 그리고 바이오·화장품 등 소비재까지 고른 수출 호조

- 상반기부터 반도체 가격이 하락 추세였음에도 DDR5·HBM 등 고부가가치 제품군이 주도하며 상승세 이끈 점이 특징

- 車 부문은 하반기 파업 등에도 2년 연속 700억 달러대 수출을 유지

7) 이탈리아(Italy)

- 수출액: 5,029억 달러

- 증감률: △0.4% (소폭 감소)

- 무역수지: +432억 달러

- 특징

- 패션·명품·가전·기계류(중소기업 제조 기반이 탄탄) 등 고가 소비재·설비재 강점

- 유럽 내 수요 둔화로 전년 대비 소폭 마이너스 전환

- 對미국·중동·아시아 수출은 증가, 對EU(특히 독일·프랑스) 수출은 상대적 부진

8) 프랑스(France)

- 수출액: 4,765억 달러

- 증감률: △2.0%

- 무역수지: △864억 달러 적자

- 특징

- 항공(에어버스), 럭셔리 브랜드, 화장품, 식음료 등 수출 중심

- 서비스 수출(관광 등)은 강하나, 상품 수출은 독일·이탈리아 대비 제조 경쟁력이 약해 마이너스 성장

- 무역적자 규모도 비교적 큰 편

9) 멕시코(Mexico)

- 수출액: 4,557억 달러

- 증감률: +3.2% (꾸준한 증가)

- 무역수지: △250억 달러 적자

- 특징

- 미국과의 지리적 근접성(NAFTA/USMCA)으로 자동차·전자·가전류 위탁생산·수출이 꾸준

- 최근 Nearshoring(가까운 지역으로 제조 이전) 트렌드 수혜

- 곡물·에너지 등 1차 자원 수출도 일부 증가했으나, 여전히 대규모 설비·부품을 수입

10) 캐나다(Canada)

- 수출액: 4,240억 달러

- 증감률: △0.3%

- 무역수지: △49억 달러 적자

- 특징

- 에너지·광물(석유·가스·우라늄·목재) 및 자동차·항공·농산물 중심 수출

- 글로벌 원자재 가격 변동성과 미국 경기 흐름에 민감

- 2024년 들어 유가 하락 등으로 에너지 수출단가가 낮아졌고, 對미국 자동차 부문에서 부품·완성차 교역 격차로 적자

3. 종합 평가

- 중국·미국·독일은 변함없이 세계 1~3위를 유지

- 중국(+홍콩)은 글로벌 제조 허브·중계무역 영향력이 지속

- 미국은 제조·원유·ICT·방산 등 다변화된 수출 구조

- 독일은 유럽 경제의 핵심이지만, 2024년엔 에너지·전쟁 리스크로 증가율이 제한적

- 한국, 사상 최대 수출액 및 세계 6위

- 2023년 8위 → 2024년 6위로 2계단 상승

- 반도체·자동차·선박·바이오 등 다각화된 경쟁력으로 높은 증가율(+9.6%) 달성

- 무역수지도 +518억 달러(연간) 흑자로, 2018년 이후 최대

- 단, 2025년은 트럼프 2기의 관세, 세계 경제 블록화, 한국과 산업이 대부분 겹치는 중국의 약진 등으로 수출 실적이 저조할 것으로 보임

- 일본·프랑스·캐나다 등은 소폭 감소 혹은 적자

- 엔저 효과에도 불구, 글로벌 경기 둔화로 일본의 수출 증가세가 기대 이하

- 프랑스는 상품 무역적자 구조가 고착

- 캐나다는 에너지 가격 하락 영향

- **신흥국(멕시코)**의 “니어쇼어링” 효과

- 對미국 공급망 재편으로 멕시코 수출이 안정적 증가(+3.2%)

- 중남미·동남아 등 다른 지역들도 향후 수혜 가능성

- 유럽 전반: 전쟁·인플레이션·고금리로 수출 회복이 더딤

- 독일·네덜란드·이탈리아·프랑스 모두 0%대 또는 마이너스 성장

4. 전망 및 시사점

- 한국:

- 2024년 연간 6,838억 달러(산업부 잠정) 달성으로, 사상 최대 수출·흑자 동시 달성

- 반도체 업황이 완만한 회복세를 유지한다면, 2025년에도 일정 수준 성장 예상

- 對미국·EU 통상 환경 변화(IRA, 탄소국경조정제 등)에 대한 대응 필요

- 글로벌:

- 2025년까지 미 연준 고금리 기조, 지정학 리스크(우크라이나 전쟁, 중동 분쟁 등) 상존

- 인플레이션·에너지·반도체 수급 변동성이 이어져, 국가별로 수출 실적의 등락 차이가 클 전망

- 한편, 인공지능(AI), 전기차·배터리, 디지털 전환 등 신(新)성장 분야가 교역 트렌드를 주도할 가능성

- ex) 반도체·배터리·데이터센터 장비·친환경 설비 등에 대한 글로벌 투자 확대

- 유럽:

- 경기 침체 또는 저성장 리스크가 여전히 존재 → 고금리·전쟁 후유증·에너지 가격 변동성

- 네덜란드, 독일 등 중계무역·제조 강국의 교역량 회복이 더뎌질 수 있음

- 신흥시장:

- 멕시코 등 북미 근접 생산기지, 동남아(아세안)·인도 등 대규모 내수시장도 경쟁력 강화

- 글로벌 공급망 재편 속에서 “중국+1” 전략(공장 분산)을 추진하는 기업 증가

결론 한눈에 보기

- (1) 세계 1~3위: 중국(+홍콩), 미국, 독일

- (2) 한국(6위)·멕시코(9위)만 플러스 성장 (상위권 중 네덜란드·일본·프랑스 등은 마이너스 또는 정체)

- (3) 한국은 사상 최대 수출액(6,838억 달러) 달성과 함께, 수출 국가 순위에서도 8위 → 6위 도약

- (4) 장기적으로도 미국·중국·EU의 고금리, 무역질서 변화, 지정학 리스크 등이 복합 작용해 교역 변동성이 커질 전망

(참고) 한국 산업부 보도자료(’25.1.1.) 요약

- 2024년 연간 수출: 6,838억 달러(+8.2%), 수입: 6,320억 달러(△1.6%), 무역수지: +518억 달러

- 반도체·자동차·선박·소비재(화장품, 농수산품 등) 고른 성장으로 2022년 기록했던 역대 최대치(6,836억 달러)를 다시 경신

- 2023년에 적자였던 무역수지(△103억 달러)가 2024년에 흑자 전환(+518억 달러)

주의: 이 모든 수치는 잠정치로서, 2025년 상·하반기에 WTO, 각국 통계청이 발표하는 최종치와 일부 차이가 발생할 수 있음.

반응형

'경제와 산업' 카테고리의 다른 글

| 은행별 스위프트코드(swift/bic) 영문명 수협은행 토스뱅크 국민은행 신한은행 기업은행 (0) | 2025.01.03 |

|---|---|

| 2025 세계 기업 시가총액 순위 세계 기업 가치 시총 (0) | 2025.01.02 |

| 2025 세계 부자 순위 top 100 (삼성 이재용 일론머스크 빌게이츠 순위는?) (0) | 2025.01.02 |

| 일본의 ‘반도체·디지털 산업 전략’과 한국의 첨단산업 정책 비교 및 발전 방향 (0) | 2025.01.02 |

| 홈택스 사업자등록 신청 방법 총정리 간이과세와 일반과세 차이 및 유불리 (0) | 2025.01.01 |